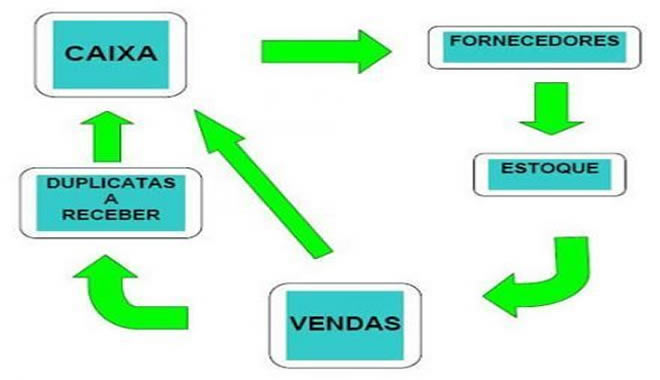

Vamos ver de uma forma simples e objetiva o que é capital de giro de uma empresa e um exemplo de como calcular o seu valor.

O capital de giro é um valor monetário que a empresa deve manter em seu caixa para poder “girar” no mercado que atua durante um determinado período, que normalmente é de um mês. Este valor financeiro a empresa deve manter disponível para financiar seu ciclo operacional, que é a aquisição de matéria prima, garantindo assim seu fluxo produtivo que junto com outros elementos mantem a empresa competitiva no mercado.

Abaixo vamos ver os elementos que compõem o capital de giro:

1 – Devedores por vendas (Os clientes)

É o valor correspondente ao que foi vendido a cliente no caso de uma venda a prazo. Ou seja, a empresa acaba financiando o produto ao seu cliente. Geralmente comercializa seus produtos de 30, 60 ou 90 dias.

Se uma empresa comercializa seus produtos com prazo de 45 dias isso significa que irá receber somente após 45 dias da data da venda. Sendo assim o valor correspondente a Devedores por Vendas será o faturamento multiplicado pelo índice em dias de 45/30.

Ex: Sua empresa vende Tubos de Aço e o total faturado é de R$ 500.000. Se sua politica de vendas é de 45 dias o valor correspondente a Devedores por Vendas é de R$ 750.000.

Temos: 45/30 x R$ 500.000 = R$ 750.000

2 – Estoques de Material Direto

É o valor monetário dos materiais diretos que a empresa mantem em estoque para não sofrer paradas na produção. O estoque proporciona à empresa uma produção constante evitando prejuízos por falta de produtos acabados.

A empresa deverá utiliza outras ferramentas para analisar corretamente a quantidade de material que deverá ser mantida no seu estoque, levando em consideração prazos de entrega, durabilidade e preço.

Sendo assim, se uma empresa necessita manter um estoque de material durante 10 dias o montante correspondente deste estoque será o valor da compra deste multiplicado pela razão de 10/30.

Ex: Se sua empresa compra neste mês R$ 200.000 em Chapas de Aço (Material Direto) e decide manter sete dias de estoque deste material o valor do estoque de chapas de aço será de R$ 46.666.

Temos: 7/30 x R$ 200.000 = R$ 46.666

3 – Estoques de Produtos Acabados

É o valor monetário correspondente aos produtos acabados que sua empresa deve manter em estoque para atender seus clientes. Estes produtos em estoque garantem o atendimento continuo aos pedidos e sua empresa não corre o risco de perder vendas e gerar insatisfação do cliente.

Estes estoques também deverão ser mantidos com base em outras ferramentas respeitando sua durabilidade e também a sazonalidade.

Sendo assim, se sua empresa precisa manter uma estoque para atender a demanda de seus clientes por um período de sete dias, o valor deste estoque será o custo total multiplicado pela razão de 7/30.

EX: Sua empresa apresentou em certo mês um custo total de R$ 300.000. Você definiu que precisa manter um estoque de 10 dias de produtos acabados para não faltar produtos e perder vendas. Calculando chegamos ao resultado de que o valor correspondente do seu estoque de produtos acabados será de R$ 100.000.<

Temos: 10/30 x R$ 300.000 = R$ 100.000

4 – Fornecedores

É o valor que os fornecedores de materiais diretos financiam a empresa que os adquiri para pagamento a prazo. Este financiamento decorre da função de pagar pelos materiais com um prazo para pagamento que poderá ser de 30, 60 ou 90 dias.

Sendo assim, se sua empresa realiza uma compra para efetuar os pagamentos em um prazo de 45 dias, o valor correspondente a fornecedores será o resultado do montante da compra multiplicado pela razão 45/30.

EX: Em um determinado mês sua empresa comprou R$ 200.000 em materiais diretos. Sua condição consiste em pagar os seus fornecedores em 45 dias da data da compra. Calculando chegamos ao valor de R$ 300.000.

Temos: 45/30 x R$ 200.000 = R$ 300.000

Chegamos então a conclusão que os fornecedores de sua empresa estão lhe financiando em um valor de R$ 300.000.

Como calcular o capital de giro?

Vamos ver agora o cálculo do capital de giro conforme dados acima, ressaltando que todos o elementos são negativos e o único positivo são os fornecedores.

Elementos Negativos = São representados por aqueles que a empresa deve dispor de dinheiro suficiente no seu caixa para girar a empresa por 30 dias.

Elementos Positivos = Os fornecedores são os únicos elementos positivos, pois eles financiam os materiais diretos para a empresa que passa a ser uma devedora aos seus fornecedores.

Vamos ver agora com base nos dados citados o valor do capital de giro necessário para sua empresa “girar” o negócio por 30 dias.

Cálculo:

Elementos Negativos

+ Devedores por Vendas = R$ 750.000

+ Estoques de Materiais Diretos = R$ 46.666

+ Estoques de Produtos Acabados = R$ 100.00

Total de Fatores Negativos = 896.666

Elementos Positivos

- Fornecedores = R$ 300.000

Total dos elementos positivos = R$ 300.000

Capital de Giro = R$ 896.666 – R$300.000 = R$596.666

Chegamos então a um valor de R$ 596.666 (896.666 – 300.000) que é o capital de giro necessário para que sua empresa mantenha seu ciclo operacional por 30 dias.

Portanto tenha em mente que a boa administração do seu capital de giro é um dos pontos chaves para garantir o sucesso do seu negócio, aproveitando as oportunidades sem prejudicar a saúde financeira da sua empresa.

Bons Negócios,